ファイナンス(融資・投資)、知財売買・ライセンス、M&A、事業承継において、知的財産価値評価や知的財産をコアとした事業性評価・企業価値評価のニーズが高まっています。弊社は300件を超える豊富な評価実績があり、金融機関や上場企業メーカー等をユーザーとして信頼性の高い評価を提供しています。

主なサービス

1)知的財産価値評価

知的財産価値評価の概要

弊社では、知的財産権の分析・評価のみならず、知財を活用した事業の事業性分析・評価をコアとして、知的財産価値の評価を実施します。知的財産を活用するビジネスにおいて、知的財産が競合を排除する参入障壁であり、ビジネスパートナーとのアライアンスを形成する要因であることでビジネス活動に直結し、知的財産価値を創出すると考えています。

上記の考え方に基づき、特許分析(特許・技術の強み)、市場・競合分析等からの情報に基づき、知的財産価値評価を提供しています。また、クライアントからの要望に応じて、弊社から見た「知的財産活用の課題とソリューション」も合わせて提供しています。

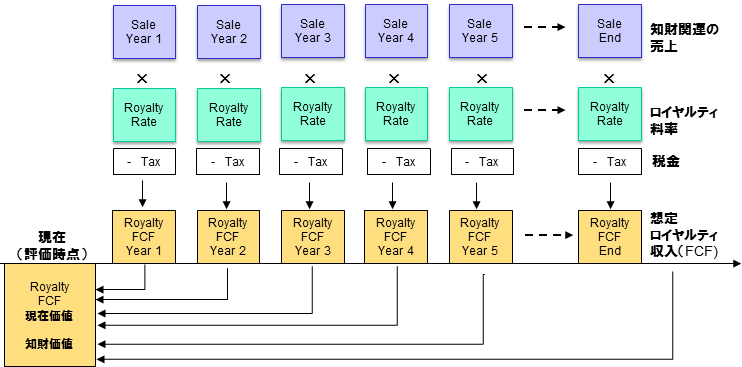

弊社の知財価値評価方法(ロイヤルティ免除法)

弊社の評価方法は、主にDCFをベースにした評価手法である「ロイヤルティ免除法」を使用しています。特許を使用する会社の売上や市場のロイヤルティ料率等に基づき、想定ロイヤルティ収入(FCF)を算定し、各期間のFCFを現在価値に割り引いて特許価値を算出する手法です。

ロイヤルティ免除法のイメージ

知的財産価値評価が活用されるケース

-

金融機関の融資や投資における判断材料

- 知的財産権や技術・ブランドが企業の主たる資産である場合、銀行の融資やVC等投資の判断材料として、知的財産の分析や評価が活用されます。例えば、知的財産価値は、バランスシートに計上されない資産ですので、その価値を時価で評価した実態バランスで融資判断を行なうケースが想定されます。また、知財価値評価の前提となる技術・ブランドの強み、競合に対する優位性を評価した定性評価を審査に活用するケースもあります。

- VC等の投資においては、企業価値の算定及び将来の出口(EXIT)戦略を検討する場合に、知財価値評価を使用するケースがあります。技術・ブランドのライセンス等をコアにしたビジネスモデルを想定し、知財をコアとした企業のEXIT価値を評価します。

-

M&A・事業承継における知財価値算定

- M&Aの売り手(セラー)と買い手(バイヤー)の双方で知財価値評価が必要となるケースがあります。

- 売り手が企業価値を過少に評価されていると考えている場合、知財価値含む企業価値評価を使用するケースがあります。M&Aの企業価値算定では、類似会社比準法やDCF等の収益還元法が使われますが、技術やブランドがコアの企業において、その価値が十分に反映されない場合があります。そのような場合、知財価値評価を行ない、時価純資産価額法による企業価値評価を検討し、他の評価方法を上回る企業価値を提示できるケースがあります。

- 一方で、買い手においては、「のれん(Goodwill)」の価値を再評価するために、知財価値評価を使用するケースがあります。被取得企業(事業)の取得原価と純資産価額の差額が「のれん」となりますが、のれん金額の根拠が単なる差額であるために、曖昧であることが多々あります。他の評価方法で算定したのれんの価値が高すぎると考える場合、のれんの価値を特許権等の知財価値評価で検証することは有効な手段です。

- また、IFRS(国際会計基準)や「企業結合に関する会計基準」第28号及び第29号等を適用する企業のM&A では、のれん代の内、特許権等の識別可能な無形資産は、時価評価が必要になるケースがあります。

- 事業承継においても、上記のM&Aと共通する観点で、知財価値含む企業価値評価を使用するケースがあります。中小企業の事業承継では、会社のオーナーが特許等の知的財産権を保有しているケース等、知的財産の取り扱いを様々な条件に応じて検討する必要があります。事業承継のスキームや事業の状況を鑑み、知財の譲渡等を踏まえた時価評価及びファイナンスのスキームを検討します。

-

知的財産の売買価値やライセンス価値、現物出資額のフェアバリュー算定

- 国内外のメーカーでは知財の売買が日常的に行われています。知財の売買は、知財単体だけでなく、事業譲渡やM&Aに知財が含まれる形で売買が行われることもあります。また、特許侵害等に基づくライセンスや一時金を伴うライセンスでは、遺失利益額に基づく価値や将来のロイヤル総額を見据えた一時金の価値を算定する必要があります。

- 上記のような知財売買やライセンス取引においては、知的財産等のフェアバリュー算定(価値評価)は必須であり、知的財産価値を把握した上で取引の交渉に入ります。弊社の知財価値評価は、弊社の実績や評価の高い信頼性に基づき、大手電機メーカーや医薬メーカー等の知財売買等に使用されています。

- また、ベンチャー企業や合弁会社の設立や増資等において、特許等の現物出資を行なう際に知財価値評価が必要となるケースがあります。会社法における知財の現物出資は、公認会計士・弁護士等の鑑定が必要とされています。弊社は、知財価値評価の専門家として、知財による現物出資の鑑定をサポートしています。

2)事業性評価(知財ビジネス評価)

事業性評価の概要

弊社では、知的財産権及びノウハウ等の権利化されていない知的資産をコアとした事業の事業性評価を実施します。特許権等の知的財産権の価値だけではなく、技術等のノウハウやビジネスモデルの強みに価値がある企業においては、知財ビジネス評価が活用されています。

知的財産権を保有していない企業では、ノウハウを定義した上で、企業の強みや弱み等のSWOT分析、技術の市場性、市場動向や競合分析等の市場環境から定性分析を中心に評価を行ないます。また、事業性評価では、現状の知財を交えたビジネスの課題を挙げ、課題解決のためのソリューションも提供いたします。知的財産権を保有する企業では、知的財産権の価値評価も合わせて実施します。

事業性評価が活用されるケース

-

金融機関の融資における判断材料

- 金融庁の指針等に基づき、地域金融機関では取引先の事業性評価が積極的に行われています。金融機関内部で事業性評価シートを活用した自己評価は行われていますが、技術力やブランド力を反映した事業性評価は、専門的な知識やノウハウを要するため、融資審査において弊社の事業性評価(知財ビジネス評価)を使用するケースがあります。弊社の事業性評価(知財ビジネス評価)を活用して実行された融資は多数あり、特許庁の「知財ビジネス評価作成支援事業」でも弊社の事業性評価(知財ビジネス評価)が提供されています。

3)企業価値評価(事業価値)

企業価値評価(事業価値評価)の概要

弊社では、前述の知的財産価値評価に加え、企業価値評価、事業価値評価を提供しています。知的財産やノウハウ等は企業や事業と不可分であり、知的財産をコアに企業や事業の価値評価や株価の算定を実施します。一般的なDCFモデルや類似会社比準法等による企業価値評価を実施すると共に、弊社の強みである知的財産価値をベースにした修正純資産価額評価を行ないます。

事業性評価が活用されるケース

-

M&A・事業承継や第3割当増資における企業価値(株価)や事業価値の算定

- 株式譲渡や事業譲渡等のM&Aや事業承継において、売り手(セラー)と買い手(バイヤー)の双方で使用されるケースや第3者割当増資に使用されるケースがあります。知財価値評価だけでなく、知財価値を含む企業や事業の譲渡等で、企業価値や事業価値の全体評価を必要とされる場合に使用されます。

評価対象の分野

- 電気、産業機器、IT、建設、化学、食品、医薬・バイオ等のほぼ全ての技術分野

- アパレルや食品等の消費財、飲食店フランチャイズ、ECサイト等のブランド(商標)

弊社の評価実績

金融機関向け知財価値評価及び事業性評価(知財ビジネス評価)

- メガバンク、地方銀行、信用金庫・信用組合、VC等をユーザーとして、100件を超える評価実績があり、融資等の弊社知財評価による実績も多数あります。

大手電機メーカー・創薬ベンチャー等の特許売買における知財価値評価での事例

- 二次電池の特許ポートフォリオ(約1000件)売却における知財価値評価

- 創薬ベンチャーから大手製薬会社の特許売買における知財価値評価

- ITベンチャーから大手電機メーカーへの特許売買における知財価値評価

M&A・増資や事業承継における知財価値評価での事例

- 買収企業(上場企業)における被買収企業のコンテンツ価値評価

- VCへの第3者割当増資における企業価値及び株価評価

- ITベンチャー企業の特許による現物出資における特許価値評価(鑑定は対象外)

- 事業承継準備におけるオーナーから会社への商標権譲渡の知財価値評価

プライベート・エクイティファンドからの出資に伴うデューデリジェンスでの事例

- 半導体素材メーカー(東証一部上場)の特許ポートフォリオ及び知財戦略のデューデリジェンス

評価業務の費用体系

評価業務の費用体系弊社の評価は、簡易評価とスタンダード評価の2種類がございます。評価目的やスコープの範囲等に応じて、リーゾナブルな評価費用で評価を提供しています。

知財財産価値の評価サンプル

評価レポートのサンプル等をご希望の場合はパテント・ファイナンス・コンサルティングまでお気軽にお問い合わせ願います。

お気軽にお問い合わせください。

メールでのお問い合わせはこちら